#QuestionDirecte : Pourquoi le Reste à charge zéro n’est pas un 100% santé

- Analyse

- 4 septembre 2018

Un 100% santé pour tous ?

Hélas, cette mesure est loin d’être « un 100% santé » et ce pour plusieurs raisons :

- elle ne s’adresse qu’aux personnes disposant d’une complémentaire santé et exclut donc les 4 millions de français.e.s qui en sont dépourvu.e.s, ce qui va contribuer à accroître les inégalités de santé.

- elle ne concerne que l’optique, le dentaire et l’audio-prothèse et sous réserve que les assurés sociaux choisissent les paniers type. Rien n’est prévue pour les consultations en honoraires libres, l’hospitalisation ou les autres frais de santé qui génèrent des restes à charge.

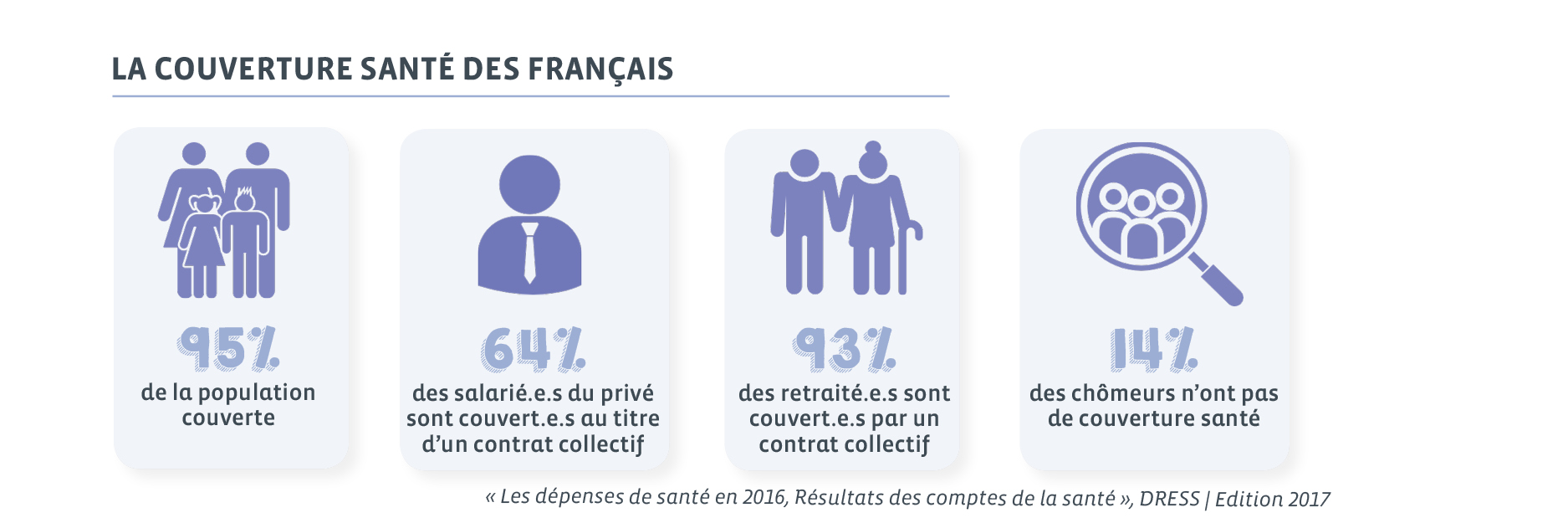

Cliquez sur l’image pour l’agrandir

Un financement qui reste flou...

Le « 100% santé » et les accords signés entre le gouvernement et les différents acteurs des filières optique, dentaire et audio ne règlent pas tous les problèmes de financement. L’addition nette de cette mesure est estimée par l’Etat à 1 milliard d’euros. Or, l’Etat ne participe pas du tout, l’Assurance maladie partiellement et donc l’essentiel des efforts sera supporté par les complémentaires santé. Cela semble difficile sans augmentation des cotisations des mutualistes. Les cotisations mutualistes sont déja assez chères ! Celles-ci financent 3 choses :

- les remboursements des soins des adhérent.e.s,

- les services aux adhérent.e.s et les frais de gestion,

- et enfin les taxes.

Depuis le début des années 2000, la part des frais de gestion est restée stable, les remboursements de soins ont augmentés de 80% et les taxes ont été multipliées par 8.

La Mutualité demande donc la suppression des taxes. Les cotisations baisseraient de 14% immédiatement et permettraient d’absorber le financement du « 100% santé » sans hausse de cotisation pour les mutualistes.

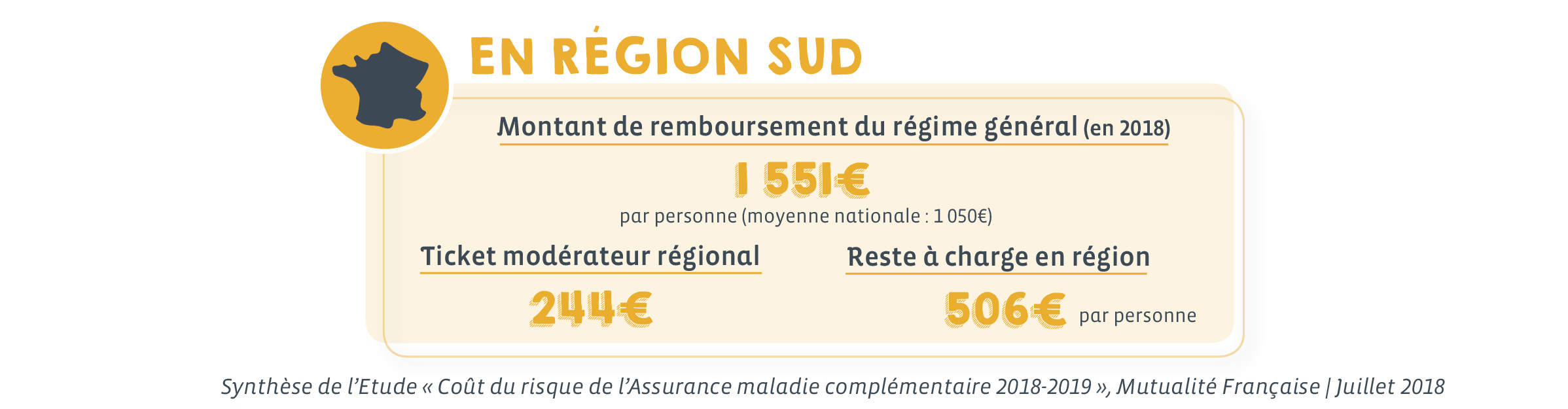

Cliquez sur l’image pour l’agrandir

Les principes de la réforme pour le gouvernement

Objectif de la réforme : Lutter contre le renoncement aux soins des français en supprimant leur reste à charge pour l’optique, le dentaire et l’audiologie.

« Une économie moyenne de 65€ pour une paire de lunettes (montant moyen du reste à charge optique), 200€ pour une couronne et une économie de 1700€ pour une prothèse auditive » [Dossier de presse 100% Santé]

A retenir :

- Des paniers de soins « de qualités » définis en optique, dentaire et audiologie pour une prise en charge à 100% inclus dans les contrats responsables et solidaires des complémentaires santé et « sans augmentation de tarifs« . Une liberté pour l’usager de choisir d’autres prestations exclues du panier de soins et non prises en charge au-delà de la base de remboursement du 100% santé.

- Négocier avec les principaux acteurs du secteur et les organismes complémentaires santé (OCAM) pour de meilleurs remboursements en échange de tarifs opposables (encadrement des prix qui jusqu’à présent étaient libres et déconnectés des tarifs de remboursement Assurance maladie.)

- Une mise en place progressive entre janvier 2019 et 2021.

-

Semaine européenne de la vaccination 2026 : protéger dès le plus jeune âge et mieux vacciner les adolescents

- Article

- 30 avril 2026

-

Le taux de satisfaction des centres de santé mutualistes atteint un niveau record

- Article

- 23 avril 2026

-

3ème édition du Carnet de santé : 84% des Français estiment que le déficit de la Sécurité sociale met en danger son avenir

- Article

- 26 septembre 2025